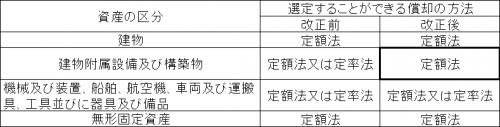

平成28年4月1日以後に取得された建物附属設備及び構築物の償却方法について、定率法が廃止され、定額法に一元化されました。

改正前後の選定することができる償却方法及び適用関係は、次表のとおりです。

減価償却資産の固定資産台帳への登録、決算書の個別注記表への注記などにも関連するため、購入などの場合はご注意ください。

平成28年4月1日以後に取得された建物附属設備及び構築物の償却方法について、定率法が廃止され、定額法に一元化されました。

改正前後の選定することができる償却方法及び適用関係は、次表のとおりです。

減価償却資産の固定資産台帳への登録、決算書の個別注記表への注記などにも関連するため、購入などの場合はご注意ください。

平成28年10月の税務についてご案内します。

1.8月決算法人の確定申告<法人税・消費税・地方消費税・法人事業税・法人住民税>

申告期限…平成28年10月31日

2.2月決算法人の中間申告<法人税・消費税・地方消費税・法人事業税・法人住民税>

申告期限…平成28年10月31日

3.消費税の年税額が400万円超の2月、5月、11月決算法人の3月ごとの中間申告<消費税・地方消費税>

申告期限…平成28年10月31日

平成28年7月1日に施行された中小企業等経営強化法により、中小企業者等が平成28年7月1日から平成31年3月31日までに取得して、一定の要件を満たす機械装置について、その取得の翌年から3年間、当該機械装置の固定資産税の課税標準を2分の1とする特例が制定されました。

特例の対象となる一定の機械装置とは、以下の要件の全てを満たす機械装置をいいます。

①新品の機械装置であること。

②10年以内に販売を開始した機械装置であること。

③取得価額が単品160万円以上であること。

④旧モデルに比べて生産性が年平均1%以上向上するもの(工業会等の証明書が必要となります。)

固定資産税の半減の特例の適用を受けるためには、経済産業省などが公表している中小企業等の経営強化に関する基本方針などに沿って、経営力向上計画を策定し、その計画について主務大臣から認定を受ける必要があります。

通常工業会等より、生産性向上の証明書の入手には数日~2ヵ月程度かかり、主務大臣に対する計画の認定に当たっては、申請の受理から認定まで通常で最大30日を要することとなります。

また、機械装置を取得した年内に主務大臣の認定が受けられなかった場合には、固定資産税の半減期間が3年から2年に短縮されることとなるため、余裕のあるスケジュールでの申請が必要となります。

平成28年9月の税務についてご案内します。

1.7月決算法人の確定申告<法人税・消費税・地方消費税・法人事業税・法人住民税>

申告期限…平成28年9月30日

2.1月決算法人の中間申告<法人税・消費税・地方消費税・法人事業税・法人住民税>

申告期限…平成28年9月30日

3.消費税の年税額が400万円超の1月、4月、10月決算法人の3月ごとの中間申告<消費税・地方消費税>

申告期限…平成28年9月30日

平成28年8月の税務についてご案内します。

1.6月決算法人の確定申告<法人税・消費税・地方消費税・法人事業税・法人住民税>

申告期限…平成28年8月31日

2.12月決算法人の中間申告<法人税・消費税・地方消費税・法人事業税・法人住民税>

申告期限…平成28年8月31日

3.消費税の年税額が400万円超の3月、9月、12月決算法人の3月ごとの中間申告<消費税・地方消費税>

申告期限…平成28年8月31日

4.個人事業者の平成28年分の消費税・地方消費税の中間申告

申告期限…平成28年8月31日

平成28年7月の税務についてご案内します。

1.5月決算法人の確定申告<法人税・消費税・地方消費税・法人事業税・法人住民税>

申告期限…平成28年8月1日

2.11月決算法人の中間申告<法人税・消費税・地方消費税・法人事業税・法人住民税>

申告期限…平成28年8月1日

3.消費税の年税額が400万円超の2月、8月、11月決算法人の3月ごとの中間申告<消費税・地方消費税>

申告期限…平成28年8月1日

4.所得税の予定納税額の納付<第1期分>

納期限…平成28年8月1日

平成25年度税制改正により、平成28年(2016年)1月から、法人に係る利子割(金融機関から支払いを受ける預金利息等より、特別徴収される地方税5%部分)が廃止されました。

今後、1年間ほどの申告業務等につきましては、地方税利子割の特別徴収がされている預金利息等(平成27年12月31日以前分)と、地方税利子割の特別徴収がされていない預金利息等(平成28年1月1日以後分)が、混在した状況となりますので各種経理処理等については、金融機関より発行される計算書等によりご確認の上、申告業務等の処理にご注意ください。

また、本件改正は、法人が支払いを受ける預金利息等に対する利子割が対象であるため、個人の方が金融機関等から支払いを受ける預金利息等につきましては、改正はなく、地方税利子割の5%の特別徴収は継続されることとなります。

法人の源泉徴収税額

(注)上記国税には復興特別所得税(0.315%)が含まれています。

平成28年6月の税務についてご案内します。

1.4月決算法人の確定申告<法人税・消費税・地方消費税・法人事業税・法人市民税>

申告期限・・・平成28年6月30日

2.10月決算法人の中間申告<法人税・消費税・地方消費税・法人事業税・法人市民税>

申告期限・・・平成28年6月30日

3.消費税の年税額が400万円超の1月、7月、10月決算法人の3月ごとの中間申告<消費税・地方消費税>

申告期限・・・平成28年6月30日

4.所得税の予定納税額の通知

通知期限・・・平成28年6月15日

労働安全衛生法第13条の規定により、事業者は、常時50人以上の労働者を使用する事業場においては、産業医を選任しなければならないこととされています。

産業医への支払った報酬は、次の区分に応じ、それぞれ税務上の取扱いが異なります。

①産業医報酬を医療法人へ支払う場合

医療法人へ支払った産業医報酬は、個人事業者は経費、法人は損金(福利厚生費等)として、計上されることとなります。

この場合、医療法人へ支払った産業医報酬は、消費税法上課税の対象となります。

②産業医報酬を個人(開業医)へ支払う場合

個人(開業医)へ支払った産業医報酬は、原則として、個人(開業医)に対する給与として、計上されることとなります。

この場合、個人(開業医)へ支払った産業医報酬は、消費税法上不課税取引となります。

また、個人(開業医)へ支払った産業医報酬について、給与としての所得税及び復興特別所得税の源泉徴収及び源泉税額の納付が必要となります。

選任した産業医の方との契約内容等によっては、異なる課税関係が生ずることがありますので、ご注意ください。

平成28年5月の税務についてご案内します。

1.3月決算法人の確定申告<法人税・消費税・地方消費税・法人事業税・法人住民税>

申告期限…平成28年5月31日

2.8月決算法人の中間申告<法人税・消費税・地方消費税・法人事業税・法人住民税>

申告期限…平成28年5月31日

3.消費税の年税額が400万円超の6月、9月、12月決算法人の3月ごとの中間申告<消費税・地方消費税>

申告期限…平成28年5月31日

4.所得税の確定申告税額の延納届出による延納税額の納付

納期限… 平成28年5月31日