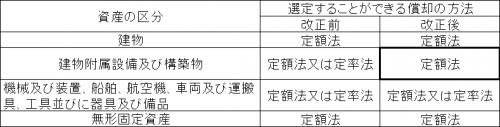

平成28年4月1日以後に取得された建物附属設備及び構築物の償却方法について、定率法が廃止され、定額法に一元化されました。

改正前後の選定することができる償却方法及び適用関係は、次表のとおりです。

減価償却資産の固定資産台帳への登録、決算書の個別注記表への注記などにも関連するため、購入などの場合はご注意ください。

平成28年4月1日以後に取得された建物附属設備及び構築物の償却方法について、定率法が廃止され、定額法に一元化されました。

改正前後の選定することができる償却方法及び適用関係は、次表のとおりです。

減価償却資産の固定資産台帳への登録、決算書の個別注記表への注記などにも関連するため、購入などの場合はご注意ください。

平成28年10月の税務についてご案内します。

1.8月決算法人の確定申告<法人税・消費税・地方消費税・法人事業税・法人住民税>

申告期限…平成28年10月31日

2.2月決算法人の中間申告<法人税・消費税・地方消費税・法人事業税・法人住民税>

申告期限…平成28年10月31日

3.消費税の年税額が400万円超の2月、5月、11月決算法人の3月ごとの中間申告<消費税・地方消費税>

申告期限…平成28年10月31日